外壁塗装リフォームローンを組む方法

外壁塗装工事は100万円を超えるような大掛かりな工事です。

外壁塗装工事を検討している方は資金の調達方法、「ローンは使えるの?」など事前に知っておきたいところです。

今回は外壁塗装のリフォームローンについて、「名古屋の塗装店」小林塗装が詳しくお伝えします。

これから外壁塗装の資金をどうしようか検討しようしているお客様はぜひご覧ください。

1. 外壁塗装の工事費用の支払い方法は?

外壁塗装は大きな費用が掛かるため、「そもそも支払いはいつ発生するの?」、「現金以外の支払い方法はないの?」などの点が気になるお客様も多いかと思いますので、まずは外壁塗装工事を施工業者に支払うタイミングや工事費用の支払い方法にどのような種類があるか確認しておきましょう。

外壁塗装工事の費用は、次の様な支払い方法があります。

- ・ 現金で支払う

- ・ 銀行口座に振り込みする

- ・ クレジットカード支払う

- ・ 各種ローンを利用する

などがありますが、今回では「リフォームローン」に絞ってお伝えします。

そもそも外壁塗装のリフォームローンとは?

現在まとまった資金は無いけど、外壁塗装などの住宅リフォームを行いたいといったお客様におすすめの方法がリフォームローンです。

リフォームローンとは、住宅のリフォーム費用のためのローンです。

一般的な住宅のリフォームとは「浴室・トイレ・キッチンなどの設備・機器の交換」、「住宅の増改築」、「住宅の修繕=外壁塗装など」を指します。

リフォームローンは、10年くらいの長期間で少しずつ返済できるため、数十万円のリフォーム費用を30回、60回、120回などに分けて毎月数万円ずつ支払うだけで良いため、月々の家計への負担は一括で支払った時よりも非常に少なくなりますただし、リフォームローンを利用するためには工事契約前に金融機関の審査に通過することが前提となっているので、もし審査に落ちてしまうとリフォームローンは利用できず、リフォームローン以外の支払い方法を選ぶ必要があります。

また、過去に住宅ローンを使ってマイホームを購入した時の返済がまだ残っている場合は、住宅ローンとリフォームローンを毎月同時に返済することになるため、月々の支払いが増えてしまい、生活に負担が掛かる恐れがあります。

さらに10年以上の長いローンを組んでしまうと、前回の塗替え費用の支払いが終わっていないタイミングで次の塗替え時期が訪れてしまう可能性もあります。

例えば、リフォームローンを10年で組んでも、塗料の劣化速度によっては、8年ほどでもう次の外壁塗装リフォームを行う必要が出てくる可能性もあり、その際またローンを組むと二重に支払う期間ができてしまう恐れがあります。

リフォームローンは少しずつ支払えるというメリットがありますが、利用する際は無理のない返済計画を立てて完済までのスケジュールをしっかり計画し、一括払いも視野に入れた上で利用を検討する慎重さが大切です。

なお、リフォームローンで借りた資金は住宅の購入資金に使うことはできないので注意しましょう。

2. リフォームローンと住宅ローンの違いとは?

住宅関連資金のローンという意味で、リフォームローンを住宅ローンと同じような商品に感じるかもしれませんが、リフォームローンと住宅ローンはまったく異なる商品です。

- ・ 金利はリフォームローンのほうが高めです。

- ・ 借入年数はリフォームローンのほうが短い(15年間まで、など)

- ・ 借入可能額はリフォームローンが数十万円~1,500万円以内、住宅ローンは500万円以上1億円以内程度です。

- ・ リフォームローン金利は変動金利が多い傾向、住宅ローンは変動・固定(当初固定金利・長期固定金利)から選ぶことができる

リフォームローンは、「どの程度のリフォーム工事をするのか」によって、必要な金額は異なります。

住宅ローンは「購入・建築物件の条件など」で必要な金額が異なります。

いずれも、ご自身の考え方や予算に合わせてリフォームローン、もしくは住宅ローンを選びましょう。

3. 外壁塗装費用を施工業者に支払うタイミング

外壁塗装工事費用を支払うタイミングは施工した各業者によって違い

- ・工事がすべて完成した後に工事代金を一括で支払う

- ・契約時に手付金として一部を支払い、工事が完了した後に残金を支払う

- ・契約時、工事中、工事完了後の3回のタイミングに分けて3分の1ずつ代金を支払う

などがありますが、住宅の外壁塗装は工事完了した後に全額支払いを求めるのが一般的なケースです。

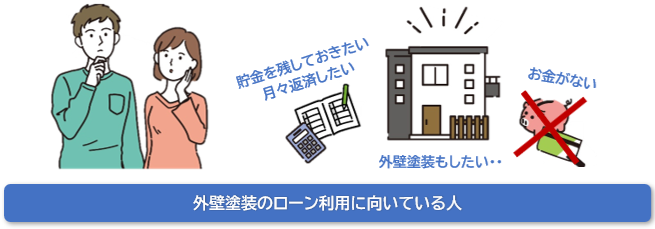

外壁塗装のリフォームローン利用に向いている人

外壁塗装のリフォームローンは、誰でも利用する価値があるというわけではありません。

外壁塗装のローン利用に関して、向いている人と不向きの人がいます。

先ず、外壁塗装のローン利用に向いている人とはどのような人でしょうか?

外壁塗装リフォームローンに向いている人の事例をお伝えします。

お金がないけど外壁塗装を施工したい人は、外壁塗装のリフォームローン利用に向いています。

なぜなら、資金が少なく、頭金が少しでもリフォームローンを利用すれば希望の外壁塗装を施工できます。

貯金を残したまま月々返済したい人も、外壁塗装のリフォームローン利用に向いています。

ローンを利用することで、貯金を崩さないで外壁塗装が可能です。

外壁塗装費用が思っていたより高額になった人は、外壁塗装のリフォームローン利用が向いています。

ただし、利息の支払いが増えて総支払金額が多くなるので注意が必要です。

外壁塗装のリフォームローン利用に不向きの人

それでは、外壁塗装のリフォームローン利用に不向きの人とはどのような人でしょうか?

外壁塗装リフォームローンに不向きの人をお伝えします。

高齢な人は、外壁塗装のリフォームローン利用に不向きかもしれません。

高齢の方がローンを利用すると、返済が進むほどに年齢が高くなり、返済が困難になる可能性があるからです。

十分な貯金がある人は、外壁塗装のリフォームローン利用に不向きかもしれません。

十分な貯金があるのにリフォームローンを利用すると利息の支払いが必要になり、総支払金額が増えてしまうからです。

本来支払わなくていい費用の支払いが増えるので、トータルで考えると損になります。

4. 外壁塗装のリフォームローン利用のメリットとデメリット

外壁塗装を計画する際、資金調達の選択肢としてローンの利用を考える方も多いものです。

ここでは、リフォームローン利用のメリットとデメリットについて、具体的なポイントを交えながら詳しくご説明いたします。

外壁塗装 リフォームローン利用のメリット

ローンを活用することで、外壁塗装の費用を一括で支払う代わりに、月々の支払いに分散させることが可能です。

資金の負担を軽減できれば、予算管理がしやすくなるでしょう。

特に金利が低いローンを選べば、支払い総額を抑えつつ、家計に無理なく計画的な改修が行えます。

さらに、資金をすぐ出しにくい状況でも、住まいの美観や機能を維持するための塗装を実施できるのは大きなメリットです。

適切なリフォームローンを選択することで経済的にも実りある外壁塗装になるかと思います。

外壁塗装のリフォームローンを利用するメリットの具体例

- ・ 支払を月々に分散できます

- ・ 予算管理がしやすくなります

- ・ 家計に無理なく、計画的な外壁塗装が行えます

- ・ 住宅ローン減税制度が活用できます

外壁塗装 リフォームローン利用のデメリット

ローンを利用すると、返済期間中は金利の支払いが発生し、結果として総支払額が増加することがあります。

すでに住宅ローンを抱えている場合、追加のローンによって月々の返済額が増加し、家計に負担を及ぼすリスクもあります。

長期間にわたる返済義務は、将来の経済状況にも影響を及ぼすため、慎重な判断が求められます。

ですから、リフォームローン契約前には返済計画をしっかり立て、お客様自身の経済状況を考慮した上で決めることが重要と言えます。

外壁塗装のリフォームローンを利用するデメリットの具体例

- ・ 金利の支払いが発生し、総支払額が増えます

- ・ 住宅ローンがある場合さらにローンが追加になります

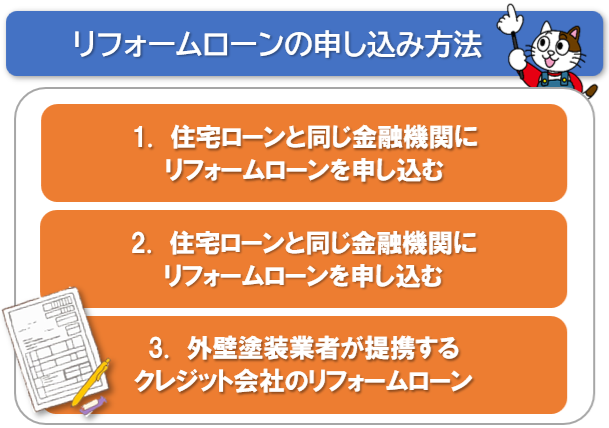

5. 外壁塗装 リフォームローンの申し込み方法

リフォームローンといっても、申し込み先には複数の選択肢があり、それぞれにメリット・デメリットもありますので、ご自身にとって最も良い申し込み先を決めておきましょう。

住宅取得のために住宅ローンを利用しており、その返済が続いているという場合は、住宅ローンを申し込んだ金融機関にリフォームローンも同時に利用できるか相談してみましょう。

住宅ローンの申し込み内容や借入状況によっては、低金利でリフォームローンを組むことができたり、リフォームローン一体型の住宅ローンに借り換えができたりすることがあります。

また、すでに金額が大きく審査も厳しい住宅ローンに通っている状態であれば、金額が小さいリフォームローンの申し込みが若干有利になることもあります。

住宅ローンを返済している金融機関がリフォームローンを取り扱っていない場合、審査に落ちてしまった場合は、別の金融機関で外壁塗装用のリフォームローンのみを新規で申し込むことになります。

ただし、銀行のリフォームローンは単体で利用すると、住宅ローンよりも金利が高いというデメリットがあるため、住宅ローンとリフォームローンの支払いで、利息を余分に支払うことになります。

もし住宅ローンを返済している金融機関でリフォームローンを利用できない場合は、リフォームローンを利用できる金融機関で住宅ローンの借り換えを行い、リフォームローン一体型に変更することをおすすめします。

ただし、住宅ローンの借り換えを行うと、既存の住宅ローンに設定されていた担保を取り消すための「抵当権設定費用」が数万円の発生しますので、その費用を忘れずに予算に入れておきましょう。

③ 外壁塗装業者が提携するクレジット会社のリフォームローン

クレジットカード会社のリフォームローンは、外壁塗装業者の方で、申し込み書の記入や必要事項の調査を進めてくれるため、金融機関への申し込みに比べると、スムーズに手続きができる点がメリットです。

ただし、クレジット会社と業務提携を結んでいない施工業者と契約してしまうと、クレジットカードのリフォームローンは選択できませんし、金利も銀行よりも高くなってしまいます。

6. 外壁塗装におけるリフォームローンの担保と金利

リフォームローンは銀行やクレジット会社などによって、担保の有無や返済時にかかる金利などが違いますので、利用する時は特徴をよく比較しておきましょう。

土地や建物を担保にする「有担保」のリフォームローンは、「無担保」のローンに比べると審査が厳しくなりそうに感じてしまいますが、有担保と無担保は状況に応じて有利、不利が変わってきます。

金融機関によっては、不動産などの担保となる資産がなくても利用できる「無担保」のリフォームローンがあり、担保設定がない分、審査も若干優しく、手続きがスムーズというメリットがあります。

ただし、金融機関によっては無担保型のリフォームローンには金利を高く設定していますので、有担保型よりも合計の支払額が高くなります。

有担保、いわゆる「担保あり」のローンは、担保があることによって信用力が増すため、金利も無担保型に比べて低く設定されており、外壁塗装工事の総支払額が抑えられるというメリットがあります。

ただし、有担保のリフォームローンを申し込む時は「抵当権設定費用」が数万円発生するため、無担保型に比べると初期費用が掛かりますし、無担保型よりも金利が低いという有担保型のメリットも、そもそも融資額が少なければ発生する金利自体も少ないため、利率が低いことの恩恵をあまり受けられない場合もあります。

また、有担保型ローンの審査は厳しめなので、万が一審査に落ちてしまうと、資金融資が受けられず外壁塗装が行えなくなるだけでなく、「審査に落ちた」という履歴が金融機関の信用情報に残ってしまい、今後申し込む他のローンも利用できなくなる恐れがありますので、手当たり次第に審査を申し込むのは避けておきましょう。

利用するローンを比較する時に、特によく調べておきたいポイントが、返済時に発生する「金利」であり、金利が高いローン商品ほど、利息の分だけ月々に返済する金額も高くなり、元金と利息を合わせた合計の返済額も高くなってしまいます。

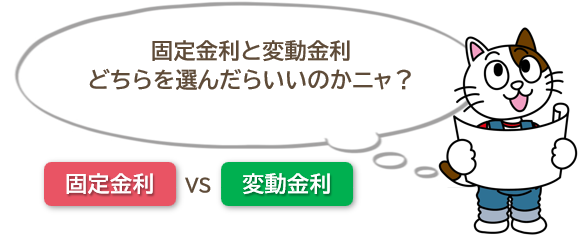

リフォームローンの金利タイプは、申し込み時に「固定金利」と「変動金利」のどちらかを選べ、ローンを申し込むタイミングや返済期間の長さによってメリットとデメリットが変わります。

固定金利タイプとは、申込み時に適用されていた金利が、完済まで変わらず適用され続ける金利タイプのことで、固定金利タイプを選んでおくと、経済情勢が変わって急に高い金利に変更されて返済額が高くなってしまうリスクがなく、申し込み時に予想した金利のまま支払いを続けることができます。

ただし、反対に申し込み時の金利が世間の相場に対して高くなってしまった場合、高い金利のまま支払い続けなければならないケースもあるため、金融機関担当者のアドバイスを聞くなどして、長期的な見通しの元どちらを選ぶべきか判断しなければなりません。

変動金利タイプとは、その時の市場に応じてローンに設定されている金利の見直しが行われるタイプで、もし申し込み時に設定された金利よりも市場の金利相場が安くなれば、見直しによってローンの金利も安くなりますので、固定金利のように高い金利のまま支払い続けずに済みます。

しかし、金利の変わり方を確実に予測する方法はないため、借り入れの時に最終的な返済額がいくらになるか計算できないというデメリットがあります。

ちなみに見直しが行われるといっても、変更のタイミングと変更額には制限がありますので、その時の金利に合わせてころころ変わるわけではありません。

固定金利と変動金利のどちらを選ぶべきかについては、ケースバイケースで金融機関が作成してくれる予想返済スケジュールなどの使用を元に、ご自身の資産状況に最も適した方法を選ばなくてはなりません。

外壁塗装のリフォームローンを利用するデメリットの具体例

- ・ 繰り上げ返済が行えるようであれば、金利が安い内に早めに完済できるように「変動金利」を選ぶのがおすすめです。

・ 月々の返済額と最終的な総支払額を申込時に知って、完済までのスケジュールを最初に立てておきたいという場合は

「固定金利」を選ぶのがおすすめです。

7. 外壁塗装のリフォームローン利用の流れ

外壁塗装を計画する際、資金調達は大きなポイントです。

外壁塗装のリフォームローンを活用することで、費用の負担を軽減し、計画的な支払いが可能になります。

しかし、利用過程にはいくつかのステップがあり、それぞれに注意を払わなければなりません。

以下では、リフォームローンを利用して外壁塗装を行う際の流れと、各段階でのポイントを詳しく見ていきましょう。

外壁塗装を始める前に、まずはローンの申し込みを行います。

金融機関へ直接足を運ぶ方法もあれば、施工業者が提携している金融機関を通じて申し込む方法もあります。

自分で金融機関を選ぶ場合は、複数の機関の条件を比較検討し、最も適したローンプランを見つけましょう。

一方、施工業者の提携ローンを利用する場合、手続きがスムーズに進むことが期待できますが、利率や契約内容が最適かどうかをしっかりと確認することが重要です。

また申し込みに際しては、必要な書類を揃え、自身の財務状況を正確に伝えることが絶対条件と言えます。

このようにリフォームローン申し込み時には、ローンの種類や返済期間、金利などの条件を明確に理解することが大切です。

リフォームローンの申し込みを行った後は、金融機関による審査が行われます。

審査では、申込者の信用情報、収入状況、勤務先の種類や勤続年数、他のローンの有無などが評価されます。

審査結果は、申し込みから数日から数週間で通知されることが一般的です。

審査をスムーズに通過するためには、信用情報に傷がないこと、安定した収入があることが不可欠です。

申込前に自己の信用情報を確認し、もし誤りがあるようでしたら訂正を行うなど、しっかり準備を整えておくことが望ましいです。

なお、審査が通過しない場合は、申込条件を見直したり、他の金融機関を検討するなどの対応が必要になります。

リフォームローンの審査に通過した後は、返済計画を立てる段階に入ります。

返済計画は、月々の返済額や返済期間を考慮し、自身の経済状況に合わせて慎重に考える必要があります。

返済期間が長ければ長いほど、支払う利息の総額は増加しますが、月々の返済額は小さくなります。

逆に、返済期間を短くすると、月々の返済額は大きくなりますが、支払う利息の総額を抑えることができます。

返済計画を立てる際には、将来の収入減や緊急時の支出など、予期せぬ事態に備えた余裕を持たせることも重要です。 返済計画は、金融機関との交渉によって一部変更が可能な場合もありますので、お客様自身のライフプランに合わせて適宜調整を行うことが大切です。

8. 外壁塗装のリフォームローン利用の注意点

外壁塗装を計画している際にリフォームローンを利用することは、資金繰りを柔軟にする手段の一つです。

しかし、リフォームローンを利用するにあたってはいくつかの注意点があるため、理解したうえで適切に対処することが重要です。

続いては、リフォームローン利用時の重要なポイントを詳細に解説します。

ローンを選ぶ際、最も注目すべきは金利の条件です。

金利が低ければその分返済負担は軽くなりますが、高金利の場合は返済総額が大きく膨らむ恐れがあります。

したがって、金利の確認はローン選びにおいて最優先事項となります。

特に、固定金利と変動金利の違いを理解し、将来の金利変動リスクを考慮した上で選択を行いましょう。

さらに、金利以外にも手数料や保証料など、隠れたコストが存在しないかも確認することが肝心です。

返済計画にどのように影響するかを把握し、無理のない返済計画を立てることが求められます。

すでに住宅ローンを抱えている場合、新たに外壁塗装のローンを組むことで、月々の返済額が増加するリスクがあります。

家計に与える影響を慎重に評価し、返済能力を超える借入れを避けることが大切です。

既存の住宅ローンの条件によっては、追加の借入れが制限されていることもあるため、契約内容を再確認することが不可欠と言えます。

住宅ローンと外壁塗装ローンの両方を抱えることになるため、両方の返済計画を総合的に考慮し、長期的な視点での資金計画を立てることが重要でしょう。

ローンを利用するためには、金融機関の審査を通過する必要があり、審査にはさまざまな要素が影響します。

金融機関は申込者の信用情報や収入状況、勤務先の安定性、他の借入れ状況などを総合的に評価し、返済能力があるかを判断します。

申し込み前に自身の信用情報を確認し、必要に応じてクレジット会社に対する利用履歴と、それに基づく信用情報を改善する努力をしましょう。

審査には時間が掛かる事が多いので、工事のスケジュールと合わせて余裕を持って申し込むことをおすすめします。

審査結果によっては希望通りのローンが組めない可能性もあるため、事前に複数の金融機関を比較検討し、適切なプランを選択することがリフォームローンの審査をスムーズに通すポイントになります。

外壁塗装リフォームローンを組む方法

9. 外壁塗装のリフォームローン利用で得られる補助金や減税制度とは?

外壁塗装のローンと合わせて補助金や減税制度を活用することで、経済的な負担が軽減できます。

制度は国や地方自治体によって異なるため、どのような支援が受けられるのか、詳細を把握することが重要です。

続いて、外壁塗装における補助金や減税制度について、具体的な情報をお伝えします。

国や地方自治体では、住宅のリフォームを支援するために様々な制度を設けています。

多くの補助金や助成金は、外壁塗装工事を行う際にも利用する事が可能なものもあります。

特に、省エネ性能を向上させるリフォームには注目が集まっており、外壁塗装も対象となる場合があります。

支援制度を利用すれば、コストを抑えながら質の高い外壁塗装を実現できます。

各種制度には申請期間や条件が設定されているため、事前に詳細を確認して、計画的に申請を行いましょう。

住宅ローン減税制度を利用することで、外壁塗装工事にかかる費用も税金の控除を受けることができる場合があります。

この制度は、一定の条件を満たすことで所得税から一部が控除されるもので、住宅ローンを利用して住まいの改修工事を行う際に大きなメリットとなります。

減税を受けるためには、工事の契約内容や支払いの証明が必要になるため、適切な書類の準備と申告が不可欠です。

なお、減税の対象となる工事や条件は変更されることがあるので、住宅ローン減税制度を利用する際には最新の情報を確認し、計画的なローン利用を心掛けましょう。

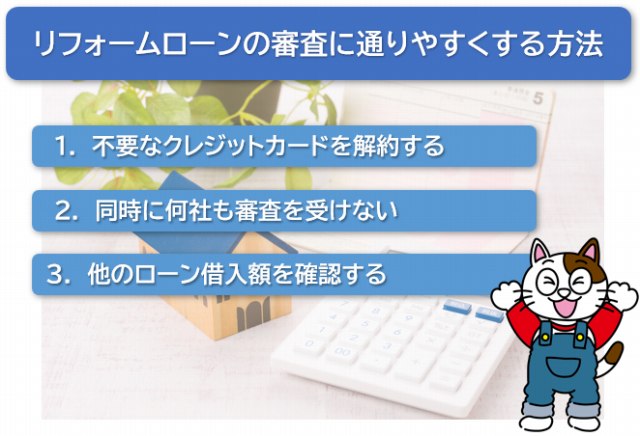

10. 外壁塗装のリフォームローンの審査に通りやすくする方法

リフォームローンは、審査に通りやすくすることも大切です。

リフォームローンの審査に通りやすくする対応方法をお伝えするので、これらを参考にしてください。

- ・ 不要なクレジットカードを解約する

- ・ 同時に何社も審査を受けない

- ・ 他のローン借入額を確認する

一つ目は、使っていない不要なクレジットカードは解約しましょう。

クレジットカードを作るとポイントがもらえるなどで、クレジットカードを多く持っている方がいらっしゃるかもしれません。

しかし、使わないクレジットカードを何枚か持っていると、リフォームローンの審査を通りにくくする恐れがあります。

リフォームローンの審査が通りやすいようにクレジットカードの整理をして、不要なクレジットカードは解約するようにしましょう。

- ・利用可能なクレジット枠が減り負債額が減少するので返済能力が高まると判断しやすくなる

- ・支払追跡が困難になった場合、支払いの遅れや滞納のリスクを軽減できる

2つ目は、同時に何社もリフォームローンの借り入れ審査を受けないことが重要です。

複数の借入先から同時に審査を受けると、信用情報に複数の審査履歴が残ってしまいます。 これは、借り手が一度に複数の借入先からローンを受けようとしている可能性があると見られてしまいます。

その結果、貸し手は借り手には信用リスクがあると判断し、審査自体が通りにくくなる可能性があります。 ですから、同時に複数の借入先から審査を受けるのを避けて、審査が必要な場合は順番に申込みをするようにしましょう。

2つ目は、他のローン借入額を確認して、他にローンがある場合は借入額が多くないか確認するのが重要です。

借入先では、返済能力がある人や返済可能な額しかローンを組めません。

他のローン借入額が多すぎると、審査が通りにくい可能性があります。

ですから、リフォームローンの審査を受ける前には他のローン借入額を確認し、お客様自身で審査が通りやすく配慮する必要があります。

- ・ ローン借入額を精査し自身のローン見直しができる

- ・ 追加の負担に耐えられるか判断できる

11. 外壁塗装のリフォームローンを依頼する時の3つの注意点

リフォームローンの審査が通ることで、お金の融資を受けられ安心して外壁塗装ができると考えるかもしれません。

しかし、リフォームローンの審査に通すことだけを考えているとローン返済額が増額するなど、かえってローンの返済自体が大変になってしまう恐れがあります。

ですから、リフォームローンを依頼する時に注意すべき点は以下の3つです。

リフォームローンの審査を依頼する時には、まず初めに金利が高くないか確認しましょう。

リフォームローンの審査が緩い借入先は、リスクを補うために金利を高く設定している傾向があります。返済能力や信用度の低い人にも融資をして顧客を増やす代わりに、高く設定した金利でリスクを補償しようとしているのです。

もし、リフォームローンの金利が高いと借入期間中に支払う利息が増える為、総返済額が増加してしまいます。 ですから、将来の返済計画を考えて返済可能な金利なのか判断する必要があります。

審査の通りやすさだけでなく複数の借入先のローン金利を比較し、より有利な条件の借入先を選択するのが重要です。

リフォームローンの審査を依頼する際には、手数料の有無を確認しましょう。

リフォームローンの審査がゆるい借入先では、金利が高くなくても手数料が必要な場合があります。

こういった場合、金利が高くなくても手数料が必要だと、最終的な総返済額が増えてしまいます。

金利の低い借り入れ先には、次のような意図が考えられます。

- ・ 低金利にして顧客を獲得し、手数料を取って収益を確保するため

- ・ 手数料が必要でも低金利の魅力で顧客の選択に繋がるため

- ・ 金利の変動で収益が変動するリスクを分散する為に手数料で安定した収益を確保するため

ですから、リフォームローンを申し込む前に手数料を確認して、予算や条件を考慮して適切な選択をするのが重要です。

リフォームローンの審査を依頼する時に、お客様が借入先の信頼性を確認することも重要です。

リフォームローンの審査が緩い借入先でも、信頼性が低い借入先では安心して融資を受けることができません。 信頼性の低い借入先の例として、以下のような場合があります。

- ・ 過度に高い金利

- ・ 貸付条件や手数料が不透明であったり曖昧な表現が多い

- ・ 審査結果や貸付条件が急に変更される

- ・ 適切な顧客サポートやコミュニケーションが行われない場合

- ・ 過去に不正行為があった場合

以上のポイントを考慮して、信頼性の低い借入先を避けるのが重要です。

ですから、インターネットの口コミなどを確認して、他の借り手の経験や評判を参考にして信頼性を確認することをおすすめします。

12. 外壁塗装リフォームローンに関する よくある質問と回答

外壁塗装を検討していると、ローンに関して気になる点が見つかったり、不安になったりするものです。 以下では、外壁塗装でのローン利用についての疑問をまとめて解決していきましょう。

リフォームローンの審査はどういった要素が影響しますか?

リフォームローンの審査を行う際には、金融機関は申込者の信用情報をはじめ、収入状況、勤務先の種類や勤続年数、その他の借入れ状況など、多岐にわたる情報を評価します。

リフォームローンの審査の信用情報には、過去の返済履歴や現在の借入れ状況が含まれ、審査結果に大きく影響を与えます。 特に他のローンで返済遅延や滞納の履歴がある場合は、審査自体通りにくくなることがあるため要注意です。

既存の住宅ローンがある場合は、その返済状況も重要な審査の対象となり、月々の返済額との兼ね合いを考慮する必要があると言えます。 リフォームローンの審査をスムーズに進めるためには、申込みする前に信用情報を自己チェックし、返済能力があることを適切にアピールしましょう。

リフォームローンの返済が困難になった場合、どのような対策を取るべきですか?

リフォームローンの返済が困難になった場合、まずは早急に金融機関にその旨を伝えることが大切です。

返済計画の見直しや支払い条件の変更を申し出ることで、金融機関と相談の上、解決策を見つけることができるかもしれません。 一時的な収入減や支出の増加など、返済能力が一時的に低下している場合は、返済額の減額や返済期間の延長などの措置が取られるケースもあります。

ただし、これらの救済措置を利用するには、金融機関との信頼関係が重要となるため、普段からのコミュニケーションを怠らないことが望ましいと言えます。

状況によっては借り換えや他の金融機関からの追加融資を検討することも一つの手段ですが、新たな借入れを行う前には返済計画を十分に見直し、将来の返済能力を慎重に評価しましょう。

外壁塗装のリフォームローンの事なら、小林塗装にお任せください

小林塗装では外壁塗装を見積りを数多く手がけています。

外壁塗装を行う際のローンのご相談もお気軽にお問い合わせください。

コラム筆者

小林塗装 店主 小林ゆず

名古屋市周辺で耐用年数が長い、品質本位の外壁塗装を検討中のお客様は、「名古屋の塗装店」小林塗装にお任せください。

建物図面を見つつ、外壁の種類や状態に合わせた、汚れづらく長持ちする塗料を使用した品質本位の外壁塗装を行っています。

外壁塗装の提案と見積りはもちろん無料です。お気軽に相談ください。

このコラムは役に立ちましたか?

このページに関連するコラムはこちら